Ж

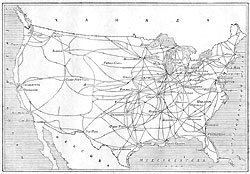

Железнодорожный транспорт. - Ж.-Д. сеть США формировалась в период бурного капиталистического развития. Строительство ж. д. проходило в условиях ожесточенной конкуренции, стихийно и беспланово. К 1890 эксплуатационная длина ж. д. достигала 263,3 тыс. км. Ж. д. находились в руках 1013 ж.-д. компаний. Наибольшей длины ж.-д. сеть достигла в 1916, когда ее эксплуатационная сеть составляла 408,7 тыс. км. В дальнейшем сеть непрерывно сокращается и к 1959 составляла только 350 тыс. км. Сокращение сети происходит в значительной степени оттого, что ж. д. не выдерживают конкуренции с др. видами транспорта (автомобильным, водным, воздушным и трубопроводным), при этом разбираются гл. обр. параллельные ж. д. и мелкие ответвления. Наряду с сокращением сети происходит концентрация ж. д. в руках капиталистических монополий. Если в 1905 ж. д. владели 1380 ж.-д. компаний, то в наст. время количество компаний уменьшилось до 400. Ок. 80% протяженности ж.-д. сети находится в руках 10-15 финансово-монополистических групп, крупнейшими из к-рых являются группы Моргана, Кун-Леба, Меллона и Чикагская. В последние годы в ж.-д. транспорт все больше внедряется группа Рокфеллера.

Густота ж.-д. сети (в км)

| на 10 тыс. чел. населения | на 100 кв. км территории | |

| США | 21,5 | 4,5 |

| Великобритания | 6,6 | 14,2 |

| ФРГ | 7,3 | 15,2 |

| Франция | 10,1 | 8,0 |

| Италия | 6,0 | 7,3 |

Ж.-д. сеть имеет в основном широтное направление. Ж. д. широтного направления (с З. на В.) и полуширотного (с Юго-Зап. на Сев.-Вост.) выполняют ок. 80% всех ж.-д. перевозок в стране.

Главные направления ж.-д. магистралей: Чикаго - Нью-Йорк (дает выход на В. значительной части промышленной продукции приозерных р-нов и р-нов Среднего З.); Чикаго - Атланта и Чикаго - Новый Орлеан (по к-рым осуществляется грузо-обмен между промышленным С. и с.-х. Ю.); серия трансконтинентальных ж. д., пересекающих страну от Атлантического до Тихого океанов; ж.-д. магистрали, проходящие вдоль Атлантического и Тихоокеанского побережий. Главным ж.-д. узлом США является Чикаго. В нем сходится до 40 ж.-д. линий.

Грузовые перевозки ж.-д. транспорта1

| 1929 | 1940 | 1944 | 1949 | 1951 | 1958 | |

| Количество перевезенных грузов, по отправлению (млн. т) | 1288 | 970 | 1420 | 1165 | 1403 | 1132 |

| Грузооборот (млрд. т/км) | 657 | 548 | 1081 | 772 | 949 | 812 |

| Средняя дальность перевозки тонны грузов (км) | 510 | 565 | 761 | 663 | 676 | 716 |

1 (В таблице приводятся данные по перевозкам только коммерческих грузов, т. е. без учета перевозок, производимых ж. д. для своих нужд (топлива для локомотивов, балласта и др.))

Если по протяженности США имеют самую длинную ж.-д. сеть, то по густоте ж. д. они уступают целому ряду капиталистических стран.

Объем перевозок на ж. д. США, как и на всех видах транспорта в целом, подвержен резким колебаниям и отражает цикличное развитие капиталистического производства.

Почти 8/10 перевозимых по ж. д. грузов составляют промышленные товары (продукция горнодобывающей и обрабатывающей пром-сти), в т. ч. 31% приходится на уголь.

Состав грузовых ж.-д. перевозок (в %)

| Продукция горнодобывающей пром-сти | 55,7 |

| Промышленные изделия | 27,7 |

| Лес и лесные товары | 5,6 |

| С.-х. продукция | 10,6 |

| Прочие товары | 0,4 |

| Всего | 100 |

Максимальный уровень пассажирских перевозок на ж. д. был достигнут в 1920. В последующие годы происходит неуклонное снижение пассажирских перевозок, что является следствием широкого развития автомобильного транспорта, гл. обр. легковых автомобилей личного пользования, и успешной конкуренции воздушного транспорта в перевозках на большие расстояния.

В целях привлечения пассажиров ж.-д. компании в последние годы усиленно создают комфортабельные дизель-электрические поезда со скоростями движения до 160-180 км/час.

Пассажирские перевозки ж.-д. транспорта

| 1920 | 1940 | 1944 | 1951 | 1958 | |

| Количество перевезенных пассажиров (млн. чел.) | 1270 | 456,1 | 915,3 | 485,5 | 382,0 |

| Пассажирооборот (млрд. пасс/км) | 76,3 | 38,3 | 153,9 | 55,7 | 37,5 |

| Средняя дальность поездки пассажира (км) | 60,0 | 84,0 | 168,1 | 114,2 | 98,2 |

В отличие от стран Европы электрическая тяга на дорогах США развития не получила. Паровая тяга была заменена тепловозной. Более того, даже ранее электрифицированные ж. д. частично переводятся на тепловозную тягу. В результате этого эксплуатационная длина электрифицированных ж. д. в период 1939-59 уменьшилась с 4577 км до 3140 км.

Локомотивный парк

| 1935 | 1940 | 1945 | 1950 | 1955 | 1958 | |

| Всего локомотивов | 1288 | 970 | 1420 | 1165 | 1403 | 1132 |

| В т. ч.: | ||||||

| паровозы | 48477 | 42410 | 21018 | 26680 | 6266 | 1500 |

| электровозы | 884 | 900 | 885 | 827 | 639 | 568 |

| тепловозы | 130 | 967 | 4301 | 15396 | 26563 | 29540 |

Перевод ж. д. США на тепловозную тягу явился результатом широкого развития нефтяной пром-сти и наличия разветвленной сети трубопроводов, что делает стоимость дизельного топлива более низкой, чем стоимость электроэнергии. Кроме того, ж.-д. сеть США имеет в основном равнинный профиль и сравнительно небольшую грузонапряженность. В этих условиях тепловозная тяга дает большие экономические преимущества. Значительную роль сыграло также наличие больших мощностей дизелестроительных заводов, развитых во время птороп мировой войны и оказавшихся не загруженными в послевоенный период. Эти заводы и ряд ж.-д. компаний находятся в зависимости от монополистических групп, заинтересованных в увеличении добычи и потребления нефтепродуктов, а поэтому и в ускорении широкого распространения тепловозной тяги.

Показатели использования основных технических средств ж.-д. транспорта СССР и США в 1958

| Единица измерения | СССР | США | |

| Среднесуточный пробег грузового локомотива | км/сутки | 328 | 228 |

| Среднесуточный пробег грузового вагона | км/сутки | 216,7 | 70,1 |

| Порожний пробег грузовых вагонов | в % к общему | 29,2 | 37,8 |

| Коэффициент использования грузоподъемности вагона | % | 84,3 | 79,4 |

| Оборот вагона (время от одной до другой погрузки) | сутки | 5,8 | 14,2 |

Мощный подвижной состав США (ок. 1800 тыс. грузовых и св. 34 тыс. пассажирских вагонов) используется крайпе слабо. На 1 км эксплуатационной длины ж. д. в США в среднем приходится 6-7 пар поездов в сутки, в т. ч. 3-4 пары грузовых поездов (в Англии - 27 пар поездов, в т. ч. 10 пар грузовых).

Животноводство - играет ведущую роль в сельском хоз-ве США. Начиная с 1926 стоимость товарной продукции Ж. превышает стоимость земледельческой продукции. В 1959 она составила 57% стоимости всей с.-х. продукции. Ж. получило свое развитие благодаря массовому производству в стране кормовых культур, и прежде всего кукурузы.

Поголовье скота в США (млн. голов на 1/I)

| 1939 | 1948-57 | 1957 | 1958 | 1959 | 1960 | |

| Крупный рогатый скот | 66,0 | 88,0 | 94,5 | 93,4 | 96,7 | 101,5 |

| В т. ч.: | ||||||

| молочные коровы | 24,6 | 23,6 | 22,9 | 22,2 | 21,5 | 21,3 |

| Свиньи | 50,0* | 54,8 | 51,7 | 51,0 | 56,9 | 58,5 |

| Овцы | 51,3 | 31,5 | 30,8 | 31,3 | 32,9 | 33,6 |

* (Максимальное поголовье свиней было в 1944 - 83,7 млн. голов.)

Главным направлением в Ж. является разведение крупного рогатого скота с резкой специализацией на мясное и молочное производство. В 1957 структура товарной продукции Ж. была следующей (по стоимости продукции, в %):

| Крупного рогатого скота мясного |

32,9 |

| молочного | 27,5 |

| Свиноводства | 18,5 |

| Птицеводства | 17,4 |

| Овцеводства | 2,6 |

2/3 поголовья крупного рогатого скота составляют животные мясных пород (гл. обр. герефордской, шорт-горнской, абердино-ангусской). Разведение мясного скота сосредоточено в основном на среднем Зацаде (в р-не 100 меридиана и к западу от него), где земли малоплодородны, а климат менее благоприятен для земледелия, чем в остальных р-нах. Здесь находятся располагающие большими земельными площадями пастбищные фермы - ранчо, где скот выращивают на естественных или подсеваемых травах до одного года, после чего его перевозят на Восток и продают для откорма фермерам кукурузоводческих р-нов (штаты Айова, Иллинойс, Небраска и др.). Здесь находятся крупные мясобойные центры (Чикаго, Омаха, Канзас-Сити, Септ-Пол), снабжающие мясом густонаселенные р-ны промышленного Северо-Востока. Транспортировка и перепродажа скота осуществляются крупными посредническими фирмами, ставящими фермеров в зависимость от себя. Однако существуют крупные скотоводческие хоз-ва, к-рые сами выращивают, откармливают и продают скот на бойни.

В сев. приозерных р-нах страны с прохладным климатом и большим количеством осадков получило развитие молочное Ж. Значительная часть молочного скота находится в штатах Висконсин, Миннесота, Мичиган, Нью-Йорк, Пенсильвания, Айова. Кроме того, молочные фермы Я имеются почти повсеместно вблизи крупных городов. Наиболее распространены молочные коровы голштино-фрияской, гернзейской и джерзейской породы. На протяжении последних полутора десятилетий происходит последовательное сокращение поголовья молочных коров (число молочных ферм уменьшается еще более быстрыми темпами). Вместе с тем возрастает удойность коров. В 1959 в среднем по стране от каждой дойной коровы было получено 2920 кг молока (в 1949 - 2391 кг). Но наряду с этим снижается содержание жира в молоко. С 1945 по 1958 жирность молока снизилась с 3,98% до 3,79%. Благодаря повышению удойности коров производство молока в стране до 1957 возрастало, однако в 1958 и 1959 повышение удойности не смогло компенсировать сокращения поголовья коров, в результате чего производство молока стало сокращаться. Половина получаемого в стране молока потребляется в натуральном виде, а остальная часть перерабатывается. В 1958 5,2% молока пошло на изготовление сгущенного молока и молочного порошка, 7,5% на производство мороженого, 10,7% на изготовление сыра, 25,5% на производство сливочного масла. Производство сливочного масла в США сокращается. В 1959 оно было на 11% ниже уровня 1947-49 и на 35% ниже уровня предвоенных лет.

Важное место в Ж. США занимает свиноводство. В период войны и первые послевоенные годы свинины производилось больше, чем какого-либо др. вида мяса. Однако, поскольку производство свинины в течение послевоенного периода оставалось неизменным, в то время как возросло производство говядины и мяса домашней птицы, значение свинины в потреблении мяса несколько снизилось. С 1953 говядины производится больше, чем свинины. Основным р-ном свиноводства являются штаты "кукурузного пояса". В одном только штате Айова сосредоточено 22% поголовья свиней. Большая часть поголовья свиней в США приходится на сравнительно небольшие фермы, часто на хоз-ва, выращивающие кукурузу, где скармливается зерно собственного сбора. Практикуется также скармливание кукурузы на корню. В сев. части р-на свиноводства распространено пастбищное содержание свиней, причем нередко пастбища засеваются многолетними бобовыми травами. Наиболее выгодным считается откорм молодняка до 90-115 кг живого веса.

В целях экономии затрат труда на производство единицы продукции в Ж. США стали довольно широко практиковать беспривязное содержание крупного рогатого скота в коровниках и бесстаночное содержание свиней. Большое внимание уделяется повышению продуктивности скота путем улучшения ухода за ним (с помощью механизации), более рациональных методов кормления, борьбы с болезнями, применения антибиотиков, стимуляторов роста и т. д. За последние годы наблюдается тенденция к выравниванию сезонности в производстве продукции Ж. В частности, к переходу на более равномерный в течение года опорос, а также на осенний отел коров (что продлевает сроки лактации).

Производство основных продуктов животноводства в США (в тыс. т)

| 1935-39 | 1947-49 | 1956 | 1957 | 1958 | 1959 | |

| Мясо (вес туш)* | 7340 | 10025 | 12725 | 12213 | 11679 | 12461 |

| В т. ч.: | ||||||

| говядина | 3147 | 4377 | 6560 | 6446 | 6052 | 6172 |

| телятина | 471 | 660 | 740 | 693 | 539 | 461 |

| свинина (без лярда) | 3328 | 4663 | 5089 | 4753 | 4776 | 5493 |

| баранина | 394 | 325 | 336 | 321 | 312 | 335 |

| Лярд | 739 | 1097 | 1252 | 1161 | 1107 | 1271 |

| Масло сливочное | 996 | 731 | 709 | 704 | 685 | 651 |

| Молоко | 48036 | 52754 | 56927 | 57108 | 56655 | 56428 |

* (Производство всех видов мяса в убойном весе (включая лярд, мясо домашней птицы и т. д.) составило в 1958 16,3 млн. т, а в 1959 - 17,4 млн. т.)

Второстепенной отраслью Ж. является овцеводство. Поголовье овец, превышавшее в 1930-44 50 млн. голов, в течение последнего десятилетия находится на уровне 31 млн. голов. Овцеводство распространено в горных и межгорных р-нах Запада, где овцы содержатся на пастбищах в течение круглого года. Небольшая часть овец (мясные породы) выращивается и откармливается в штатах "кукурузного пояса". В целом овцеводство США имеет мясошерстное направление. Шерсть составляет 1/3 стоимости продукции овцеводства. Настриг шерсти находится на уровне 133 тыс. т (немытой). По производству шерсти США намного отстают от СССР и занимают 5-е место в капиталистическом мире после Австралии, Новой Зеландии, Аргентины и Южно-Африканского Союза.

Наиболее интенсивно развивающейся отраслью Ж. является птицеводство. Производство мяса домашней птицы в наст. время в 2 раза превышает уровень первых послевоенных лет и в 3 раза - довоенный уровень. На продукцию П. приходится 10% стоимости всей с.-х. продукции США и 17% стоимости животноводческой продукции. По переписи 1954, 3,4 млн. ферм (т. е. большинство ферм страны) имели домашнюю птицу.

Производство продукции птицеводства

| 1935-39 | 1947-49 | 1956 | 1957 | 1958 | 1959 | |

| Мясо домашней птицы (потрошеной, млн. т) | 0,9 | 1,5 | 2,4 | 2,5 | 2,7 | 2,9 |

| В т. ч.: | ||||||

| мясо индеек (млн. т) | 0,1 | 0,2 | 0,4 | 0,5 | 0,5 | 0,5 |

| Яйца (млрд. шт) | 40,0 | 61,0 | 65,7 | 64,7 | 64,3 | 65,5 |

Товарное птицеводство характеризуется ярко выраженным ростом специализации производства на сравнительно небольшом количестве крупных ферм. Наиболее растущие р-ны птицеводства - штаты Джорджия, Алабама, Миссисипи, Арканзас, Техас. Основные р-ны производства яиц - штаты Новой Англии, а также штаты "кукурузного пояса", даюпгде 1/3 товарного производства яиц.

За послевоенные годы значительно возросло производство мяса индеек, хотя поголовье их почти не изменилось. В начале 1960 их насчитывалось 5673 тыс. голов. Индеек разводят гл. обр. в штатах "кукурузного пояса", Калифорнии, Техасе.

Птицеводство является отраслью сельского хоз-ва, почти целиком охваченной так наз. "вертикальной интеграцией", т. е. находится под непосредственным контролем монополий, скупающих ее продукцию.

|

ПОИСК:

|

При использовании материалов сайта активная ссылка обязательна:

http://usa-history.ru/ 'История США'